AOA电竞官网

Company news

无论是“自动驾驶进步的象征”,还是自主品牌冲击高端的符号,亦或者割韭菜最快的镰刀,激光雷达都是今年汽车业绕不开的热词。

概念热闹与繁华背后,是否带动了上游企业的跃升?2021年,激光雷达企业融资状况、赛道排名和头部企业究竟如何?国产激光雷达机会在哪?

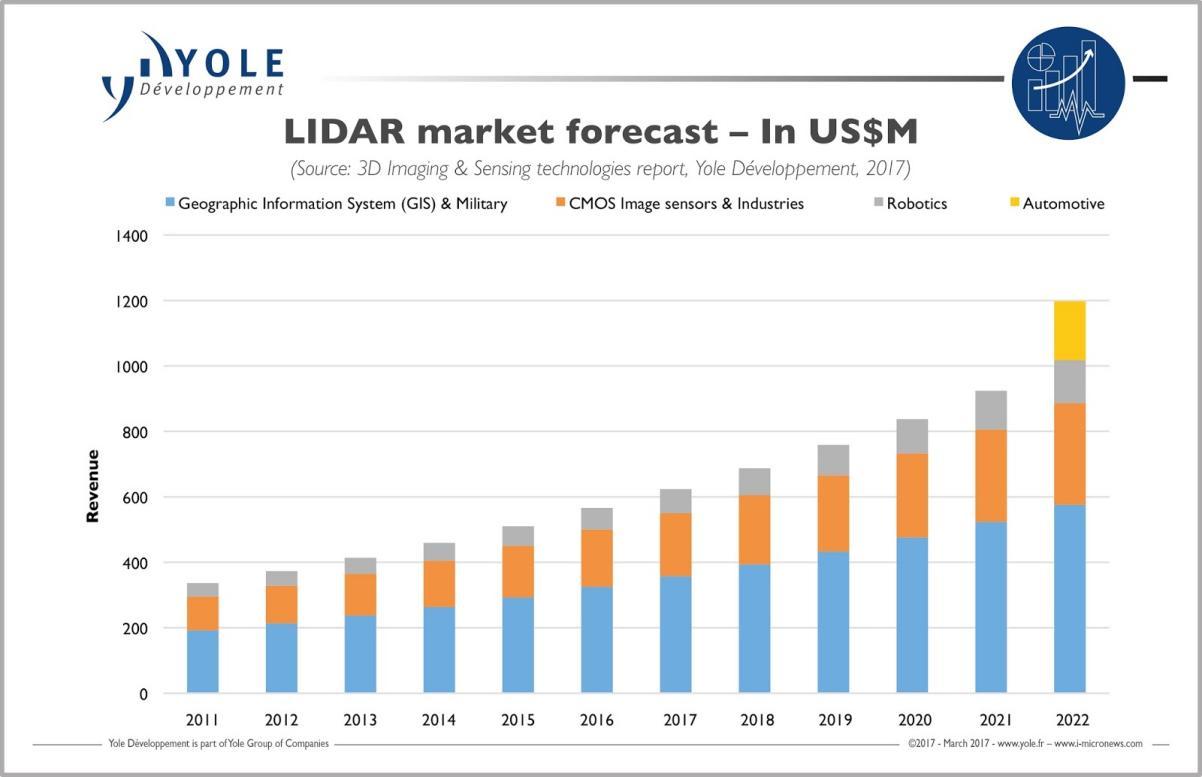

根据咨询公司 Yole 预测,激光雷达市场规模将从2020年的18亿美元增至2026年的57亿美元,年均复合增长率将达到21%。

但随着智能汽车自动驾驶需求的猛烈增长,以ADAS为核心功能的激光雷达产品开始成为整个行业的核心。

2020年,ADAS激光雷达在整体市场中占比仅为1.5%。但Yole预计,2026年ADAS整体市占率将达到41%。即5年后,ADAS领域应用的激光雷达将占据最大细分市场。

2026年,上述机构预计ADAS激光雷达市场规模将增长至23亿美元,年均复合增长率高达111%。自动驾驶细分市场预计在 2026 年达到 5.75 亿美元,年均复合增长率为 33%。

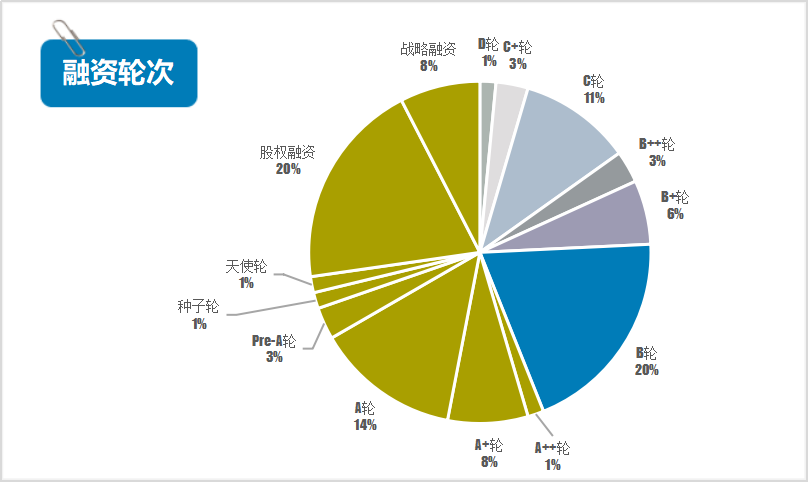

据统计,自2005年David Hall 从 Velodyne 公司发明 3D 实时激光雷达以来,全球已有80多家激光雷达公司成立,且路线年,我国激光雷达企业共发生66起融资事件,数量与金额均刷新了历年纪录。据官方披露数据统计,2021年我国激光雷达领域融资总额超过56亿元。

激光雷达上升的拐点,出现于2016年。自动驾驶开始进入试运营测试阶段,这一概念带火了激光雷达。当时,全球仅有一家公司能够量产64线激光雷达的制造商,售价超过7万美元,供货周期长达半年。在车业的热捧下,多线激光雷达一度有价无市。

但随着L3及以上级别的高级辅助驾驶发展进程变缓,资本市场逐渐恢复冷静。伴随着疫情影响,融资频次在2020年出现短暂下跌,但得益于激光雷达企业的技术成长性及研发周期的深入,融资总额在持续走高,6年内增长超20倍。

在66轮融资中,天使轮及种子轮仅占2%。这意味着激光雷达企业基本已度过技术积累期,随着行业市场化规模不断提升,B轮及以后的融资事件将会增多。

2021年11月,禾赛科技完成D轮融资。这家小米追投,百度热捧的激光雷达企业,着实度过了风光的一年。今年以来,禾赛科技与超过12家整车厂及自动驾驶企业达成合作,其中包括理想、集度、高合、路特斯等。

在技术合作方面,禾赛科技也取得一定成果。与百度合作定制新架构激光雷达,用于Robotaxi商业化运营场景,该产品成本降低了50%。此外,禾赛科技与英伟达的合作也值得期待。禾赛的Pandar128激光雷达将应用于NVIDIA DRIVE平台,作为英伟达自动驾驶开发系统的Ground Truth传感器使用。

此外,禾赛科技是行业内少数已交付上万台激光雷达的厂商之一。有分析师指出,该公司具备技术与实践经验,能够支撑十万至百万级的量产规模。目前,禾赛科技年产能百万级的“麦克斯韦”工厂正在建设中,预计于2022年全面投产。

禾赛科技第一轮天使融资于2015年完成,至今已完成9轮融资。此前2017年通过A轮融资1.1亿元,时值国内本土激光雷达企业单笔融资金额的最高纪录。

这一技术具备抗太阳光与激光干扰,令传感器安全性更高。可以提供4D信息,更高的灵敏度和动态范围,提升系统对目标分类性能。此外,FMCW激光雷达适合硅光子和相控阵(OPA)技术低成本批量生产,能够降低整个解决方案的成本。

该公司的汽车FMCW激光雷达项目,预计今年年底将完成样品设计,旨在拓展下一代FMCW技术在激光雷达领域的“蓝海市场”。

镭神智能的领投方包括春阳资本和徐州政府引导基金,其他投资方包括国联通宝、投控东海、正奇控股、招商证券投资、弘湾资本、隽赐投资、奇思资本等。

2017年,镭神智能将16线机械式激光雷达成本降低57%,2.2万元。2019年,该公司生产的32线线机械式激光雷达价格降至3万元,16线元以内,产品已实现规模化销售。

镭神智能于9月在徐州设立车规级激光雷达新生产基地,预计2021年产能可达20万台,2022年28万台,2023年可达50万台以上。

另从招股书可见,炬光科技与北美、欧、亚的多家知名企业与公司达成合作意向或建有项目,包括纳斯达克上市的激光雷达公司Velodyne LiDAR、Luminar、福特旗下无人驾驶公司Argo AI等。

2月,速腾聚创完成股权融资,金额未披露。由宇通客车、智盈投资、融创岭岳共同注资。但融资动态披露减少,并不意味着失去市场。而是因为速腾聚创已度过成长期,正处于部分自造血的上升状态。

位列全球份额第三的Livox团队隶属大疆,该公司拥有独立的车规级产品制造中心。目前,Livox的车规级激光雷达产品已投入量产,全球首款量产激光雷达车型小鹏P5上,就搭载了大疆Livox的产品。

8月,飞芯电子获得C轮融资,金额未披露。该公司董事长雷述宇曾透露,飞芯电子目前正通过Tier2、Tier1跟相关车企进行接触,公司的固态激光雷达芯片产品也在被试用,部分车企也有明确的需求,预估到2023年,公司的近距离、远距离芯片产品会达到一定规模的量产。

在国内新造车势力及传统车企大规模前装激光雷达后 ,预计其份额会有更大提升。截至目前,华为已和北汽、广汽、长安、哪吒等整车厂合作合作。其开发的激光雷达和毫米波雷达将搭载于合作伙伴的车型上,每辆车预计标配1至3个激光雷达。有分析师表示,按照目前主机厂规模估算,华为激光雷达年出货量预计将超过十万颗。

6月,一径科技完成数亿元B轮融资,领投方来自英特尔资本和创新工场。据悉,该轮融资主要用于江苏常熟工厂产线生产自动化及产能提升的实现,加大产品及核心芯片研发投入,加速长距等新产品的相应开发,进一步推动乘用车前装量产。

11月中旬以来,激光雷达供应商Luminar、Ouster、AEye相继宣布成为英伟达的合作伙伴。英伟达的传感器生态系统中,共有37个合作伙伴,其中近四成为激光雷达制造商,Velodyne、Valeo等头部企业均位列其中。

目前,激光雷达的配置仍集中在超过30万的高端车型上,阻碍其进一步量产的主要问题是成本。因此,该领域的技术趋势主要是全固态化与集成化(芯片化)。

因激光雷达量产产品中,BOM(物料)成本占比较高,头部厂商正通过将激光器、探测器、激光驱动等电子部件集成于芯片上,以降低物料与安装调试成本。随着半导体制程技术的演进,芯片成本也将进一步下降,有望使激光雷达更大规模化装车。

由于激光雷达的硬件制作过程中,扫描部件是成本最大也最关键的环节。该部件会直接影响激光雷达的性能。主流车载激光雷达依靠核心器件分类,可归为三大类:

激光雷达通过整体旋转,对物体进行360度扫描。该路线在三者中最为成熟,有扫描速度快、抗光干扰能力强的优点。但存在成本高、视场角小、体积大和结构复杂等问题,多搭载于Robotaxi。主要供应商有Velodyne、Valeo、Luminar、速腾聚创、禾赛科技与镭神智能等企业。

激光雷达扫描模块运动,但收发模块不运动,进一步细分为MEMS、转镜式和棱镜式三种路线。目前,主流车企在量产车上多采用混合固态路线的产。